摘要:近期房贷利率下调,但部分借款人发现月供反而增多。原因在于,利率下调幅度可能小于借款人贷款余额的减少幅度,导致月供金额变化不大或略有增加。银行在计算月供时可能采用了一些策略,如重新计算本金和利息分配等,也可能导致月供增加。借款人在考虑房贷利率下调时,需要综合考虑多方面因素,以了解月供的真实变化情况。

本文目录导读:

近年来,随着房地产市场的发展,房贷利率成为了广大购房者关注的焦点,不少购房者发现,尽管房贷利率下调,但月供却反而增加了,这一现象引发了人们的困惑和疑虑,本文将围绕这一现象展开分析,探究背后的原因。

房贷利率下调的趋势

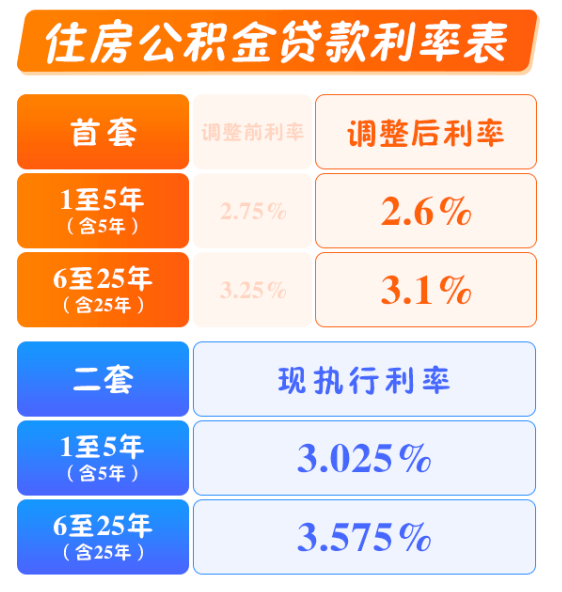

近年来,为了支持房地产市场的发展,国家不断出台政策,降低房贷利率成为其中的重要举措,随着政策效果的逐步显现,房贷利率呈现持续下调的趋势,对于购房者来说,这无疑是一个好消息,因为较低的房贷利率意味着贷款成本降低,现实中却出现了房贷利率下调而月供增加的情况,这究竟是怎么回事呢?

房贷利率下调与月供增加的原因分析

1、基准利率与市场利率的差异

我们需要明确的是,房贷利率并非一成不变,虽然国家政策规定了基准利率的下限,但各家银行在实际操作中会根据市场情况、借款人信用状况等因素进行浮动调整,基准利率与市场实际利率存在差异,当基准利率下调时,市场实际利率可能并未同步下降,甚至可能因市场供求关系紧张而上升,这样一来,购房者的月供就可能随之增加。

2、贷款期限的调整

除了利率因素外,贷款期限的调整也可能导致月供增加,一些购房者在房贷利率下调后,选择了缩短贷款期限,以减轻长期负债压力,缩短贷款期限意味着每月还款金额的集中程度提高,因此月供总额相应增加,这一现象在购房者主动调整贷款策略时尤为明显。

3、贷款额度与首付比例的变化

贷款额度与首付比例的变化也可能影响月供金额,在楼市调控政策的影响下,首付比例和贷款额度均可能发生变化,若购房者调整首付比例或减少贷款额度,可能导致月供金额的变化,首付比例提高后,贷款额度减少,月供可能相应减少;反之,首付比例降低或贷款额度增加时,月供则可能增加。

案例分析

为了更好地说明问题,我们来看一个具体的案例,张先生购买了一套价值300万元的住房,选择贷款期限30年,在房贷利率为5%时,他的月供为1.5万元左右,后来国家政策调整,房贷利率降为4%,但张先生的月供并未减少反而增加到了每月约1.6万元,经过分析发现,原来张先生在调整房贷策略时选择了缩短贷款期限至25年,尽管利率下降降低了长期负债成本,但缩短贷款期限导致月供集中度提高,最终使得月供总额增加,因此出现了房贷利率下调而月供增加的情况。

应对策略与建议

针对上述情况,购房者在面对房贷利率调整时需要注意以下几点:首先了解市场实际利率情况而非仅关注基准利率;其次在调整贷款策略时要综合考虑自身经济状况和需求选择合适的贷款期限和首付比例;最后关注市场动态及时调整个人财务规划以应对可能出现的风险和挑战,同时银行也应加强信息披露透明度提高服务质量帮助购房者更好地理解和把握市场动态和政策变化,总之通过理性分析和科学规划购房者可以更好地应对房贷利率下调而月供增加的情况实现稳健的财务目标,六、结论综上所述房贷利率下调月供反而增加的现象并非个案而是受到多种因素影响的结果包括基准利率与市场实际利率的差异、贷款期限的调整以及贷款额度与首付比例的变化等,购房者在面对这一情况时应当理性分析根据自身需求和财务状况制定合理的应对策略如关注市场动态、调整贷款策略等以实现稳健的财务目标,同时银行和政策制定者也应加强信息披露和政策引导帮助购房者更好地理解和把握市场动态和政策变化推动房地产市场的健康发展。

冀ICP备2023042113号-1

冀ICP备2023042113号-1

还没有评论,来说两句吧...