摘要:家庭理财管理是有效管理家庭储蓄与投资的关键。这包括制定明确的财务规划,理解并评估不同的投资选择,分散投资风险,以及定期审查和调整投资策略。通过理解自身财务状况,设定财务目标,并选择适合的投资工具,如股票、债券、基金、保险等,家庭可以更好地实现财富的增值和保障。理财不仅仅是投资,还包括节约开支、储蓄计划等,以实现家庭财务的健康和可持续发展。

本文目录导读:

在现代社会,理财已成为每个家庭不可或缺的一部分,通过理财,家庭可以有效地管理储蓄与投资,实现财富的增值,本文将介绍如何通过理财管理家庭的储蓄与投资,帮助家庭更好地规划未来财务。

明确理财目标

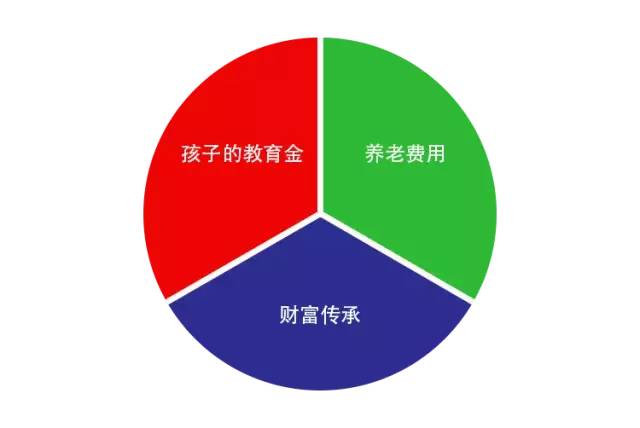

家庭需要明确理财目标,这些目标可能包括购房、子女教育、退休计划等,明确目标有助于家庭制定合适的投资策略和储蓄计划。

家庭储蓄管理

1、储蓄的重要性:

储蓄是家庭理财的基础,它为家庭提供了应对突发事件和实现理财目标的能力,家庭应确保有一定的紧急储备金,以应对失业、疾病等突发情况。

2、储蓄策略:

(1)分散储蓄:家庭可以将储蓄分散存放在不同的储蓄工具中,如定期存款、活期存款、货币基金等,以提高资金的安全性和流动性。

(2)定期储蓄:设定固定的储蓄目标,并坚持定期存入一定金额,以养成良好的储蓄习惯。

家庭投资管理

1、投资的重要性:

投资是家庭实现财富增值的重要途径,通过投资,家庭可以获取更高的收益,加速实现理财目标。

2、投资策略:

(1)多元化投资:家庭应将投资分散到不同的资产类别,如股票、债券、房地产、黄金等,以降低投资风险。

(2)长期投资:投资需要长期坚持,以时间换取收益,家庭应避免过度交易和投机行为,降低交易成本。

(3)理性投资:家庭在投资过程中应保持理性,不受市场波动的影响,坚持自己的投资策略。

理财策略制定与实施

1、分析家庭财务状况:

制定理财策略前,家庭需全面分析自身财务状况,包括收入、支出、资产、负债等,这有助于家庭了解自身的财务位置,为制定策略提供依据。

2、制定理财策略:

根据理财目标、家庭财务状况和市场环境,制定合适的理财策略,策略应包括储蓄管理、投资管理、风险管理等方面。

3、实施与调整:

理财策略制定后,家庭应坚持执行,家庭需定期评估策略的执行效果,根据市场变化和家庭财务状况及时调整策略。

风险管理

在理财过程中,风险管理至关重要,家庭需关注以下方面:

1、投资风险:家庭在投资过程中需关注市场风险,了解投资产品的风险收益特征,选择适合自己的投资产品。

2、信用风险:在借贷过程中,家庭需关注借款方的信用状况,避免因信用风险导致损失。

3、流动性风险:家庭在理财过程中需关注资金流动性,确保在需要时能够随时变现。

4、保险保障:家庭可通过购买保险来转移风险,降低损失。

持续学习与调整

理财是一个持续的过程,需要家庭不断学习新的理财知识,关注市场动态,调整策略,家庭成员应共同参与理财过程,共同实现理财目标。

通过理财管理家庭的储蓄与投资是实现财富增值的重要途径,家庭需明确理财目标,制定合适的储蓄管理策略和投资管理策略,并关注风险管理,家庭应持续学习新的理财知识,关注市场动态,不断调整策略,只有这样,家庭才能更好地规划未来财务,实现理财目标。

冀ICP备2023042113号-1

冀ICP备2023042113号-1

还没有评论,来说两句吧...